Redressement judiciaire : le bon moment pour agir avant qu’il ne soit trop tard

En France, chaque année, des milliers d’entreprises se retrouvent confrontées à des difficultés de trésorerie. Mais trop souvent, et surtout dans les PME PMI, les dirigeants attendent le point de non-retour avant de chercher des solutions.

Résultat : redressement judiciaire tardif, perte de contrôle, parfois liquidation.

Pourtant, bien déclenché, le redressement judiciaire peut être une bouée de sauvetage et non un échec

1. Comprendre le cadre légal

Selon le Code de commerce (art. L631-1), une entreprise doit déclarer sa situation de cessation de paiements dans un délai de 45 jours auprès du tribunal compétent dépendant de son activité Cessation de paiements = impossibilité de faire face à son passif exigible avec son actif disponible. En clair : si vous ne pouvez plus régler vos dettes arrivées à échéance avec votre trésorerie, vous êtes dans cette situation.

2. Les signaux qui doivent vous alerter

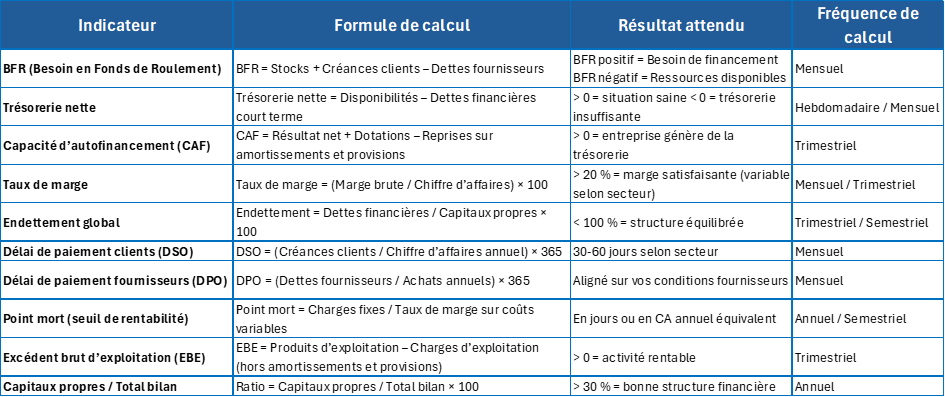

Il existe plusieurs indicateurs financiers qui doivent déclencher l’alerte :

- BFR qui explose : besoin en fonds de roulement supérieur à votre capacité de financement,

- Retards récurrents de paiement des fournisseurs et charges sociales,

- Découvert bancaire permanent ou refus d’escompte,

- Érosion du carnet de commandes.

CONSTRUISONS ENSEMBLE un tableau de bord financier mensuel permet de visualiser l’évolution et d’anticiper avant qu’il ne soit trop tard

3. Quand déclencher la procédure

Le bon moment ?

- Ni trop tôt : si vous avez encore des leviers privés (apport en compte courant, étalement des dettes), explorez les d’abord,

- Ni trop tard : si les 45 jours sont dépassés, le dirigeant s’expose à une faillite personnelle ou une action en responsabilité.

LA CLE consulter rapidement votre expert-comptable et un avocat en droit des affaires, souvent avec une spécialisation en procédures collectives ou en droit des entreprises en difficultés spécialisé dès que les tensions deviennent chroniques.

4. Les avantages d’un redressement judiciaire anticipé Gel des dettes

pendant la période d’observation, Négociation avec les créanciers sous l’égide du tribunal, Poursuite de l’activité avec possibilité d’un plan d’étalement, Protection du dirigeant contre les actions individuelles des créanciers.

NOTE : avoir préparer un PCA (plan de continuité d’activité) dans le cadre de la gestion des risques, lorsque tout va bien, est un signe positif apprécié par les experts

5. Les alternatives à envisager avant le redressement judiciaire

Lorsqu’une entreprise connaît des tensions de trésorerie, mais qu’elle n’est pas encore en cessation des paiements, il existe plusieurs solutions amiables, confidentielles et moins traumatisantes que le redressement judiciaire.

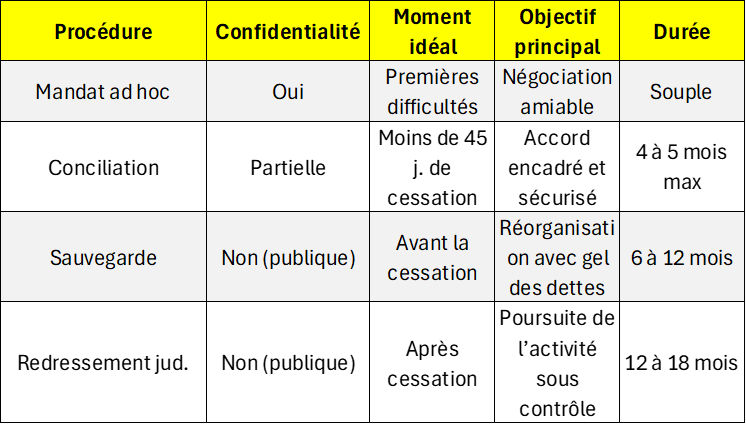

5.1 Le mandat ad hoc

Quand l’utiliser : Difficultés ponctuelles avec un ou plusieurs créanciers, Besoin de temps pour renégocier la dette ou rééchelonner les paiements.

Caractéristiques : Procédure totalement confidentielle (aucune publication), Le dirigeant choisit le mandataire (souvent un administrateur judiciaire), Grande souplesse : pas de durée imposée, pas de contrôle externe lourd.

Avantage clé : Maintenir la confiance des partenaires (banques, clients, salariés).

5.2 La conciliation

Quand l’utiliser : Dettes plus lourdes ou difficultés déjà installées, Situation encore sauvegardable (moins de 45 jours de cessation des paiements).

Caractéristiques : Procédure amiable mais reconnue par le tribunal, Dure 4 mois maximum (renouvelable 1 mois), L’accord obtenu peut être homologué pour le rendre opposable à tous.

Avantage clé : Offre une sécurité juridique tout en restant discrète.

5.3 La procédure de sauvegarde

Quand l’utiliser : L’entreprise n’est pas encore en cessation des paiements, Mais elle a besoin d’un gel de ses dettes pour se réorganiser.

Caractéristiques : Procédure publique (publication au BODACC), Période d’observation pour élaborer un plan de sauvegarde, Évite le passage direct en redressement judiciaire.

Avantage clé : Préserver l’entreprise et son activité en amont d’une crise ouverte.

POUR RESUMER :

- Mandat ad hoc = prévention discrète,

- Conciliation = accord encadré,

- Sauvegarde = protection anticipée,

- Redressement judiciaire = ultime étape pour sauver ce qui peut l’être

6. Ce que le dirigeant doit mettre en place immédiatement

- Un diagnostic financier clair : trésorerie, dettes, perspectives,

- Un plan de retournement crédible pour rassurer tribunal et créanciers,

- Une communication interne maîtrisée pour éviter la panique dans l’entreprise

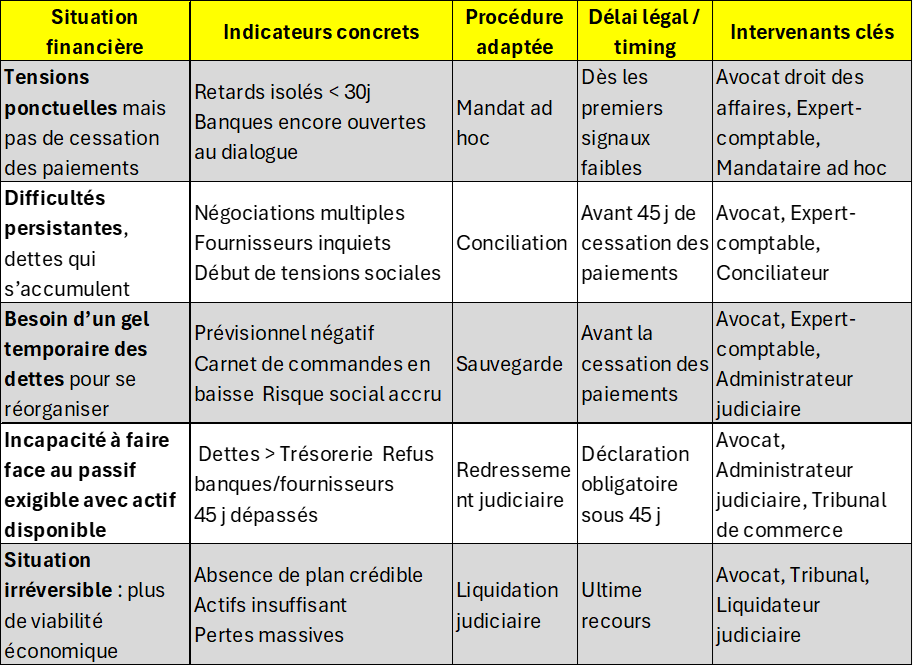

7. Grille de décision

CONCLUSION : REPRENDRE LA MAIN SUR LE TIMING

Le redressement judiciaire ne doit pas être subi. Bien anticipé, il donne du temps pour sauver l’entreprise et protéger l’emploi.

Un Message à vous dirigeants : j’ai trop souvent vu la liquidation arriver à la vitesse éclaire ; votre stress, votre engagement deviennent un poids énorme à porter ; alors ne restez pas seul lorsqu’il en est encore temps. Ne laissez pas passer les 45 jours.

Agir tôt, c’est garder le contrôle et transformer une crise en rebond.

lbruhl@lb2ad.com